400-868-1122

400-868-1122

根云-工業(yè)趨勢分析

根云-工業(yè)趨勢分析

返回

返回企業(yè)數(shù)字化轉(zhuǎn)型升級熱已經(jīng)毋庸置疑了,那對于制造業(yè)來講,是否需要進行數(shù)字化轉(zhuǎn)型升級,以及現(xiàn)階段是否適合轉(zhuǎn)型升級呢?本文將從我國制造業(yè)的地位、制造業(yè)面臨的問題等現(xiàn)狀出發(fā),說明我國制造業(yè)需要進行數(shù)字化轉(zhuǎn)型升級的必要性。同時,本文將從宏觀政策和基礎(chǔ)技術(shù)應用現(xiàn)狀出發(fā),來說明現(xiàn)階段制造業(yè)的數(shù)字化轉(zhuǎn)型升級時機正好。

全文共4111字閱讀大約需14分鐘文章轉(zhuǎn)載自:公眾號“艾瑞咨詢”

01.中國制造業(yè)在中國經(jīng)濟的地位

憑借著“生產(chǎn)資料豐富、本國消費市場龐大、物流體系便利”等優(yōu)勢,中國逐步成長為“世界工廠”,不僅在全球經(jīng)濟中占有重要地位,而且在本國經(jīng)濟增長、穩(wěn)定就業(yè)等方面,占有舉重若輕的地位。中國制造業(yè)的地位主要體現(xiàn)在以下幾個方面:

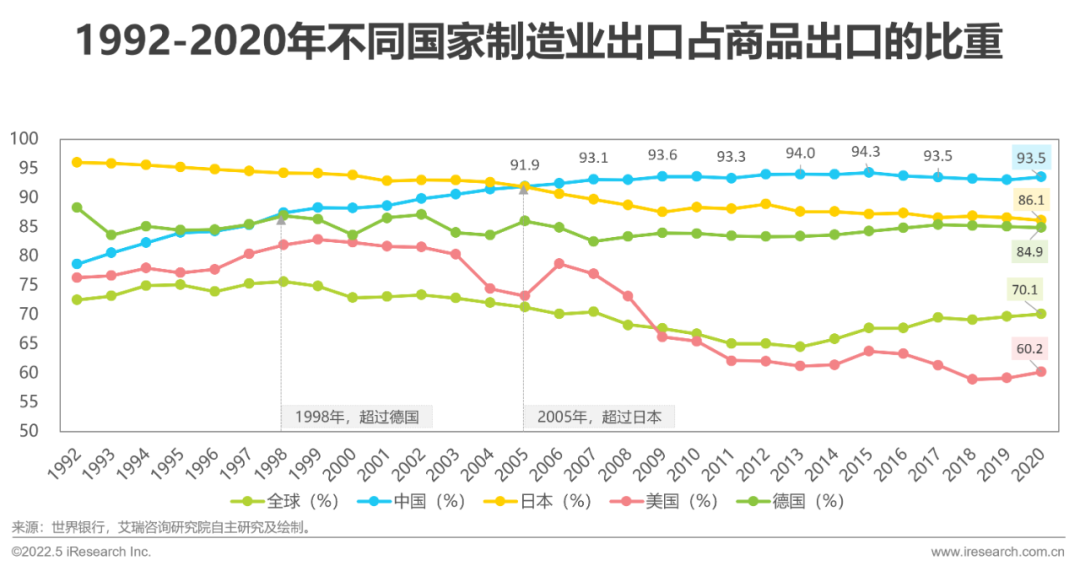

中國制造業(yè)出口占商品出口的比重(以下簡稱制造業(yè)出口)穩(wěn)步上升,并從2006年開始穩(wěn)居世界第一,制造業(yè)出口優(yōu)勢明顯

從世界銀行公布的制造業(yè)出口數(shù)據(jù)來看,中國制造業(yè)出口占商品出口的比重(以下簡稱制造業(yè)出口)從1992年開始,就已經(jīng)超過全球、美國,并于1998年超過德國、2005年與日本持平。從2006年開始,中國制造業(yè)出口一直維持第一的位置,是當之無愧的制造業(yè)生產(chǎn)及出口大國。2020年,中國、日本、德國制造業(yè)出口分別為93.5%、86.1%、84.9%,中國的制造業(yè)出口優(yōu)勢依然比較明顯。

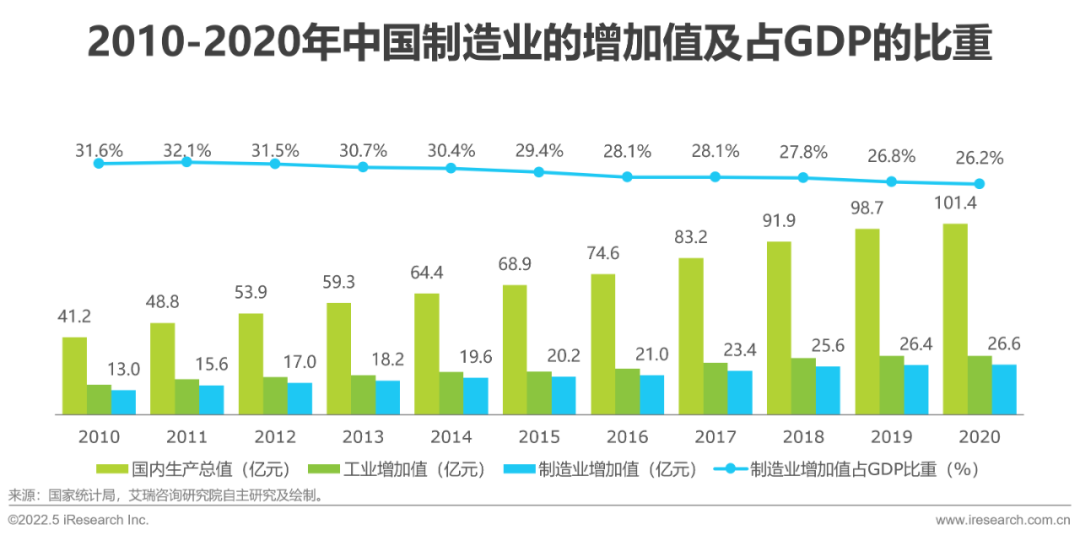

近10年,中國規(guī)模以上制造業(yè)增加值的平均值為21萬億,占國內(nèi)生產(chǎn)總值的比重的平均值為28.8%,對GDP的貢獻十分顯著

根據(jù)國家統(tǒng)計局公布的數(shù)據(jù)來看,中國規(guī)模以上制造業(yè)增加值從2011年的15.6萬億元增長至2020年的26.6萬億元,復合增長率為5.5%,平均增加值為21萬億元。從規(guī)模以上制造業(yè)占國內(nèi)生產(chǎn)總值的比重來看,近10年占比雖整體下行,但其占比平均值仍保持在28.8%,制造業(yè)整體對經(jīng)濟的貢獻依然十分顯著。2020年,規(guī)模以上制造業(yè)增加值為26.6萬億元,占國內(nèi)生產(chǎn)總值的比重為26.2%。

近10年,制造業(yè)企業(yè)平均帶動4500余萬人的就業(yè),占就業(yè)人員的比重的平均值達6%,助力就業(yè)市場穩(wěn)定

由國家統(tǒng)計局公布的數(shù)據(jù)來看,2020年,全國就業(yè)人員7.5億人,其中,制造業(yè)就業(yè)人員為3805.5萬人,占比為5.1%。縱觀近10年制造業(yè)的就業(yè)人員情況,制造業(yè)企業(yè)帶動的就業(yè)人員基本維持在6%左右,對國內(nèi)就業(yè)市場的穩(wěn)定貢獻功不可沒。

02.中國制造業(yè)目前面臨的問題

雖然中國目前依然是“世界工廠”,但歷史上制造業(yè)經(jīng)歷了“英國-美國-日德-亞洲四小龍-中國”四次轉(zhuǎn)移,這既是資本逐利促的結(jié)果,也是全球經(jīng)濟環(huán)境變化的體現(xiàn)。在這種背景下,中國要想保住制造業(yè)大國的地位,除了要與時俱進時刻保持警惕外,更重要的是要直面困境,并逐步找到解決痛點的方法,從制造業(yè)大國成長為制造業(yè)強國。現(xiàn)階段中國的制造業(yè)將主要面臨著潛在勞動力不足、產(chǎn)業(yè)向外轉(zhuǎn)移、產(chǎn)業(yè)結(jié)構(gòu)失衡、知名企業(yè)少等問題。各問題詳細展開如下:

制造業(yè)潛在勞動力市場適齡人口持續(xù)減少的現(xiàn)象或?qū)⒕S持10年以上

截至2021年,中國的人口市場主要特點如下:

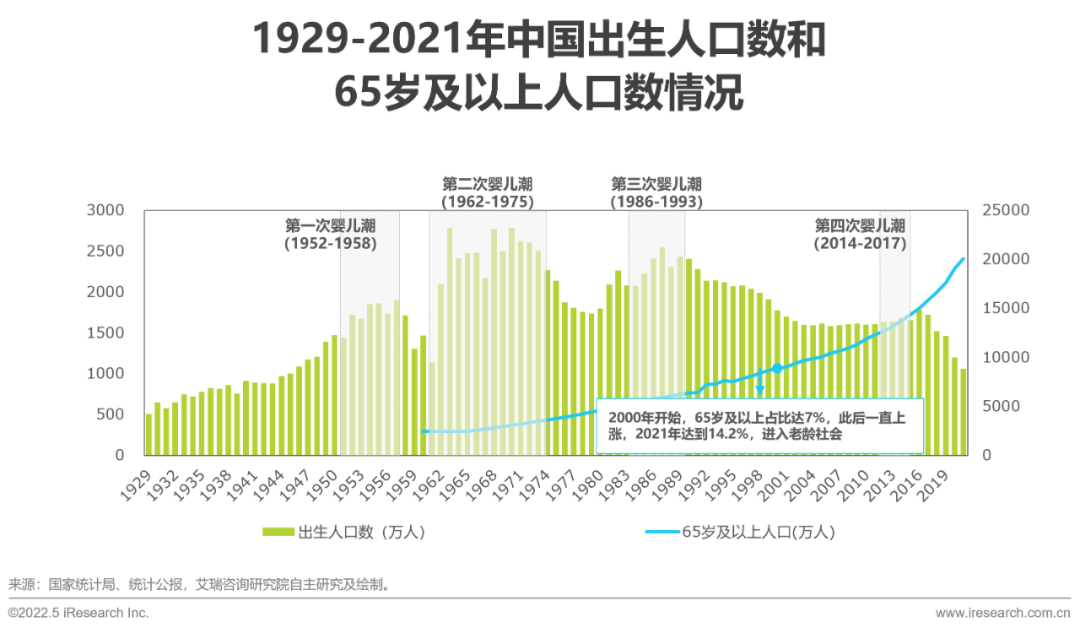

針對出生人口:截至2021年,中國出生人口出現(xiàn)4次嬰兒潮,成為勞動力市場的重要補給。但第一次嬰兒潮的全部勞動力與第二次嬰兒潮的絕大部分勞動力幾乎已經(jīng)退出就業(yè)市場;第三次嬰兒潮就業(yè)時處于互聯(lián)網(wǎng)飛速發(fā)展的階段,就業(yè)市場非常活躍、就業(yè)選擇多,制造業(yè)就業(yè)市場被嚴重分流;第四次嬰兒潮整體呈現(xiàn)周期短、峰值小的特點,對就業(yè)市場整體補給作用有限,并且他們尚未進入就業(yè)階段。

針對老齡人口:從2000年開始,中國65歲及以上的人口占比達7%,此后便一直上漲,在2021年達到14.2%,中國進入老年社會。

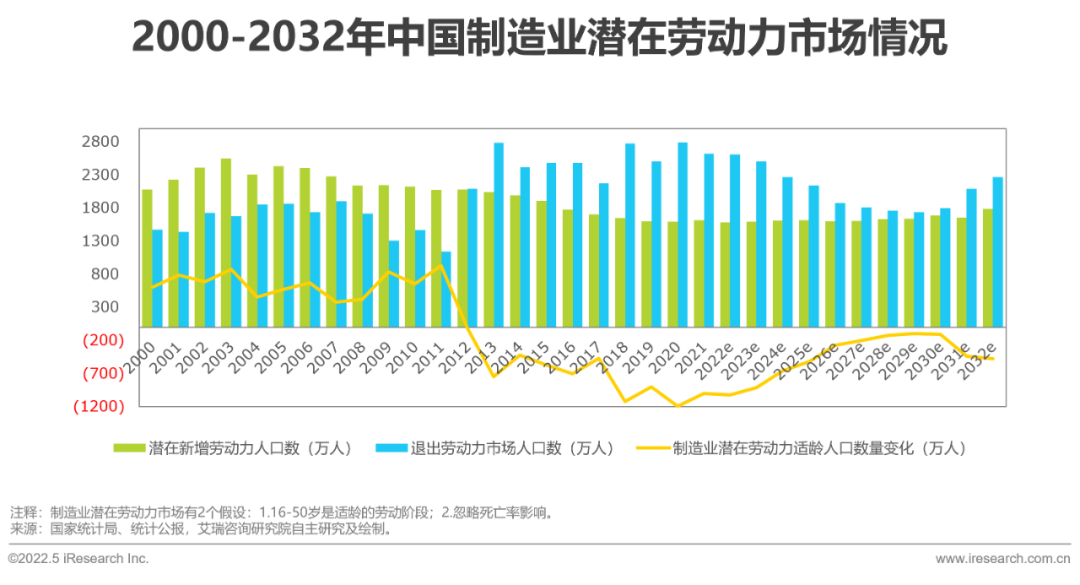

針對制造潛在勞動力市場:從2012年開始,中國制造業(yè)的潛在勞動力適齡人口數(shù)量變化(即潛在新增勞動力人口數(shù)與退出勞動力市場人口數(shù)之差)為負數(shù),持續(xù)到2021年底,制造業(yè)潛在勞動力市場平均每年減少700萬左右的適齡人口,并且制造業(yè)潛在勞動力市場的適齡人口將持續(xù)減少的現(xiàn)象或?qū)⒕S持10年以上,帶來的影響可能就是行業(yè)潛在勞動力不足或者制造業(yè)企業(yè)需要提供更具吸引力的工作環(huán)境、工作福利等來吸引年輕群體。

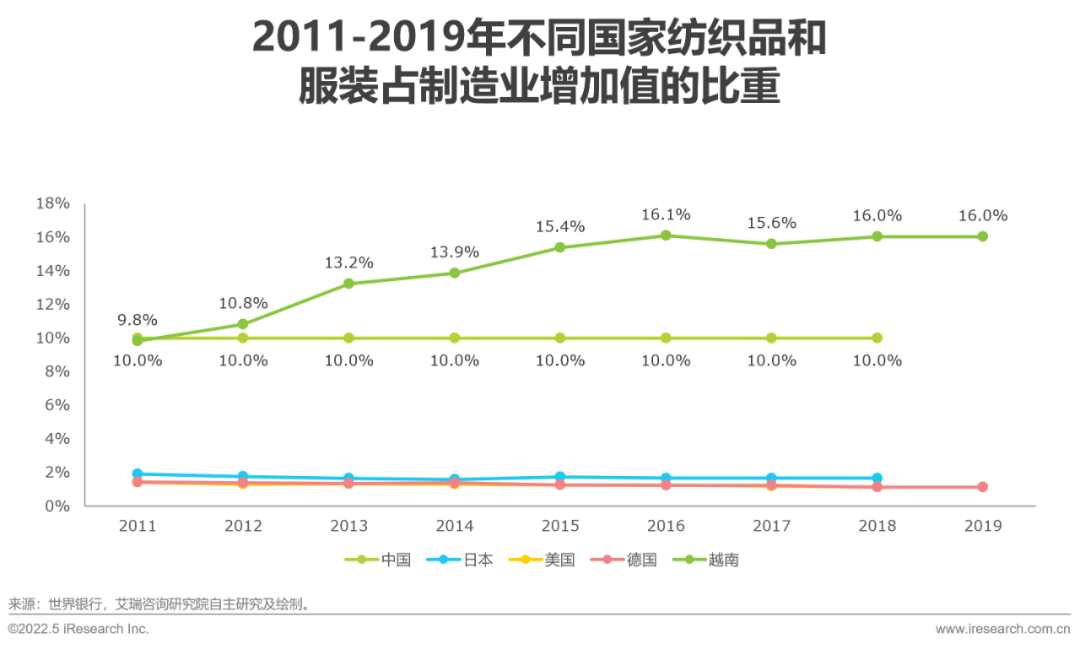

面臨產(chǎn)業(yè)向成本更低的國家轉(zhuǎn)移和向發(fā)達國家回流的雙重夾擊

目前產(chǎn)業(yè)向成本更低的國家(如越南)轉(zhuǎn)移。以紡織品和服裝為例:據(jù)世界銀行公布的數(shù)據(jù),目前中國的紡織品和服裝占制造業(yè)的比重基本維持在10%,但是越南則呈明顯上升趨勢,2019年,越南的紡織品和服裝占制造業(yè)的比重高達16%。結(jié)合歷史上前4次制造業(yè)轉(zhuǎn)移的兩個主要特點(向成本更低的國家或地區(qū)轉(zhuǎn)移、從技術(shù)相對低端的行業(yè)逐步滲透至相對高端的行業(yè))來看,制造業(yè)遷移的苗頭已經(jīng)顯現(xiàn),國內(nèi)制造業(yè)需要引起重視。

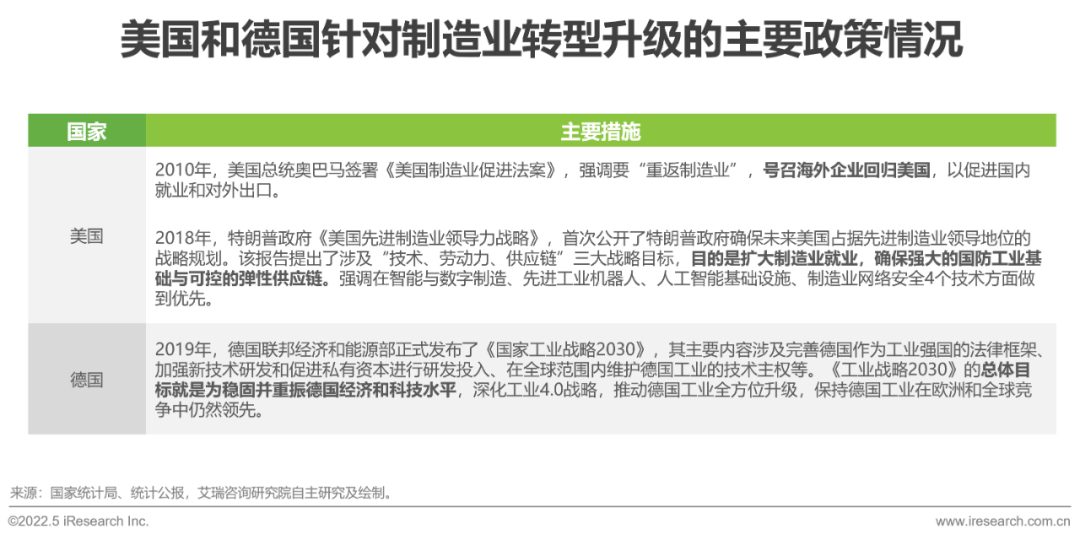

發(fā)達國家紛紛出臺政策引導制造業(yè)回流并轉(zhuǎn)型升級,如美國和德國。美國奧巴馬政府和特朗普政府都出臺相關(guān)政策表示要“重返制造業(yè)”,同時,還強調(diào)要在技術(shù)、供應鏈等方面發(fā)力,確保美國占據(jù)先進制造業(yè)的領(lǐng)導地位。德國則在2019年就提出《國家工業(yè)戰(zhàn)略2030》,并在次年將工業(yè)4.0升級為全國戰(zhàn)略,旨在保證就業(yè)的同時,要在全球范圍內(nèi)維護德國工業(yè)的技術(shù)主權(quán)、保持德國工業(yè)在歐洲和全球競爭中的領(lǐng)先地位、轉(zhuǎn)型升級為智能制造。

制造業(yè)產(chǎn)業(yè)結(jié)構(gòu)失衡

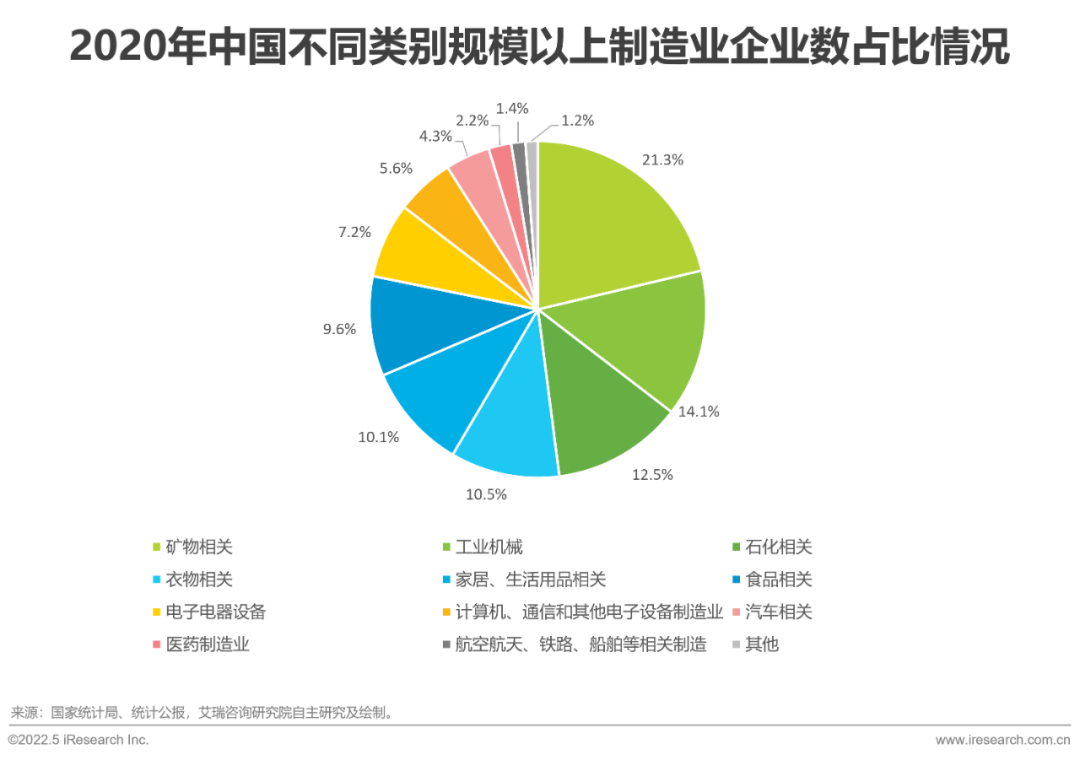

根據(jù)國家統(tǒng)計局發(fā)布的數(shù)據(jù),礦物相關(guān)、工業(yè)機械、石化相關(guān)是2020年不同類別規(guī)模以上制造業(yè)企業(yè)數(shù)的TOP3,其占比總和達48%,其中礦物相關(guān)占比最高,占比為21.3%,中國的制造業(yè)整體偏向資源導向型。

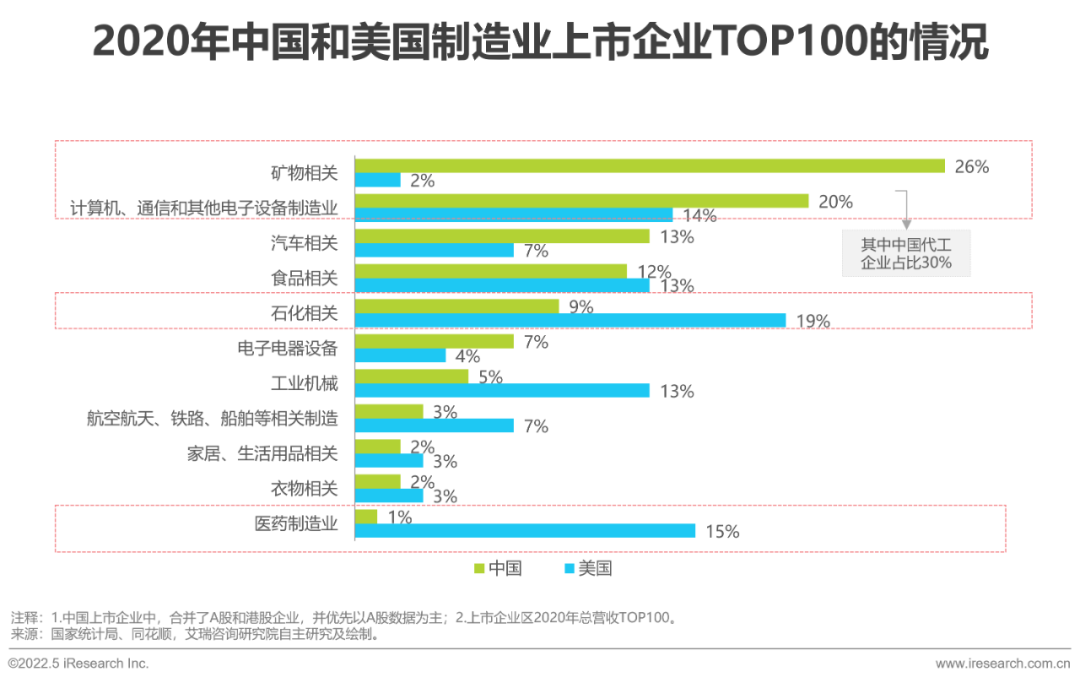

對比2020年中國和美國營收TOP100的制造業(yè)上市企業(yè)數(shù)據(jù),中國的制造業(yè)企業(yè)更為集中,“礦物相關(guān)(26%)”、“計算機、通信和電子設(shè)備制造業(yè)(20%)”、“汽車相關(guān)(13%)”是TOP3大類,占比之和達59%。值得注意的是,“計算機、通信和電子設(shè)備制造業(yè)”中,以代工為主的企業(yè)占比30%,這也側(cè)面說明中國的制造業(yè)缺少核心技術(shù)。反觀美國, “石化相關(guān)”、“醫(yī)藥制造業(yè)”、“計算機、通信和電子設(shè)備制造業(yè)”是TOP3大類,占比之和為48%,其產(chǎn)業(yè)結(jié)構(gòu)更為分散。

企業(yè)數(shù)量多,但知名品牌少,企業(yè)利潤低

據(jù)國家統(tǒng)計局公布的數(shù)據(jù),2020年,我國共有384萬余家制造業(yè)企業(yè),其中規(guī)模以上制造業(yè)的企業(yè)數(shù)為37.3萬家,占比僅為9.7%,我國制造業(yè)整體呈現(xiàn)出“數(shù)量多但規(guī)模不大”的現(xiàn)狀。

對比2020年中國和美國營收TOP100制造業(yè)上市企業(yè)數(shù)據(jù),美國制造業(yè)企業(yè)凈利率超過10%的企業(yè)有37家,是中國的3.1倍。整體來看,美國制造業(yè)企業(yè)在營收總額、凈利潤等方面更具優(yōu)勢。通過將2020年中國和美國營收TOP100制造業(yè)上市企業(yè)與2020年《財富》發(fā)布的世界500強名單對比發(fā)現(xiàn),美國有34家世界500強制造業(yè)上市企業(yè),而中國只有22家,美國的制造業(yè)企業(yè)知名品牌更多。

03.中國制造業(yè)轉(zhuǎn)型升級正當時 通過前面的闡述,我們知道,制造業(yè)對我國的發(fā)展至關(guān)重要,但同時也面臨著諸多問題,那么我國制造業(yè)企業(yè)又該去往何方呢?從發(fā)達國家的布局來看,除了前面提到的美國和德國紛紛發(fā)力制造業(yè)升級外,還有英國工業(yè)2050計劃、韓國制造業(yè)創(chuàng)新3.0戰(zhàn)略、新加坡工業(yè)4.0人力資本計劃等等,這些都明示著發(fā)達國家希望通過制造業(yè)的轉(zhuǎn)型升級,或者為制造業(yè)轉(zhuǎn)型升級賦能來振興本國制造業(yè),甚至是提升本國制造業(yè)在全球的地位,這是發(fā)達國家的打法,這似乎也預示著制造業(yè)的轉(zhuǎn)型升級是順應時代的必然選擇。

回歸到中國來看,雖然在成本優(yōu)勢上有所下降,但是在效率優(yōu)勢(如物流網(wǎng)絡(luò)體系)上依然十分強勁,即我們的產(chǎn)業(yè)優(yōu)勢還在。故當面對諸多困境時,在努力補齊技術(shù)短板的同時,也要在效率和服務上出彩,這樣與成本更低的國家相比,我們在服務效率和服務質(zhì)量上更好;與先進制造國家相比,我們既具有高端制造的能力,又有高效優(yōu)質(zhì)的服務。

要做到效率和服務的雙向提升,制造業(yè)需要進行數(shù)字化轉(zhuǎn)型升級。所謂制造業(yè)的數(shù)字化轉(zhuǎn)型升級是指將新一代信息技術(shù)覆蓋制造企業(yè)的設(shè)計、生產(chǎn)、管理、服務等制造及銷售活動等環(huán)節(jié),并能基于各個環(huán)節(jié)產(chǎn)生的數(shù)據(jù)進行監(jiān)測、檢測、控制、預測等活動,在縮短研發(fā)周期、增加采購實時性、提高生產(chǎn)效率與產(chǎn)品質(zhì)量、降低能耗、及時響應客戶需求等方面賦能。該概念強調(diào)兩個點:其一,制造業(yè)的整個生命活動周期都由新一代信息技術(shù)所覆蓋,即全流程走向數(shù)字化;其二,產(chǎn)業(yè)鏈條上的活動、運營管理活動可通過數(shù)字化賦能、決策、甚至預測。

制造業(yè)數(shù)字化轉(zhuǎn)型升級既是客觀因素推動的必然選擇,也是國家意志下的引導選擇。目前,國家的推動作用主要體現(xiàn)在政策和技術(shù)兩個方面。關(guān)于政策,持續(xù)利好制造業(yè)數(shù)字化轉(zhuǎn)型升級。我國從2015年開始就已經(jīng)布局制造業(yè)的轉(zhuǎn)型升級,并且持續(xù)更新迭代。

縱觀2015年至2021年政策關(guān)于制造業(yè)的布局來看,國家重點關(guān)注3個方面:其一,關(guān)注核心技術(shù)的突破,補齊短板,如通過單項冠軍企業(yè)培育來促進核心技術(shù)的發(fā)展。其二,引導并促進制造業(yè)與新興技術(shù)(如5G、AI、云計算、XR、邊緣計算等)結(jié)合,一方面希望新技術(shù)能改善并提升制造業(yè)的流程管理效率,另一方面,也希望通過融合帶來新的商業(yè)機會,達成雙贏局面。其三,立標準,國家相繼在2018年和2021年發(fā)布并完善了智能制造標準體系建設(shè)指南,并篩選了一批示范企業(yè)引導行業(yè)發(fā)展。

關(guān)于技術(shù),主要有3點:1)5G建設(shè)擴張:2021年,全國移動通信基站總數(shù)達996萬個,全年凈增65萬個。其中4G基站達590萬個,5G基站為142.5萬個,全年新建5G基站超65萬個。目前,我國5G基站總量占全球60%以上,5G網(wǎng)絡(luò)已覆蓋所有地級市城區(qū),超過98%的縣城城區(qū)和80%的鄉(xiāng)鎮(zhèn)鎮(zhèn)區(qū)。根據(jù)2021年公布的工業(yè)互聯(lián)網(wǎng)示范項目來看,5G全連接工廠已經(jīng)實施,將起到良好的帶頭作用。2)云服務應用滲透增加:根據(jù)中國信息通信研究院的云計算發(fā)展調(diào)查報告,2019 年我國已經(jīng)應用云計算的企業(yè)占比達到66.1%,較2018 年上升了 7.5%,云計算應用度持續(xù)提升,尤其是近兩年SaaS服務的興起,將進一步帶動企業(yè)用云、上云。3)工業(yè)軟件進入快速增長階段。據(jù)工信部發(fā)布的數(shù)據(jù),2021年,工業(yè)軟件產(chǎn)品實現(xiàn)收入2414億元,同比增長24.8%,高出全行業(yè)水平7.1個百分點。工業(yè)軟件的深入應用將有利支撐制造業(yè)的數(shù)字化轉(zhuǎn)型升級。

總的來說,拋開技術(shù)因素外,我國制造業(yè)面臨潛在勞動力市場適齡人口持續(xù)減少、低端轉(zhuǎn)移但高端不足、企業(yè)利潤率低等問題,本質(zhì)上都可以歸結(jié)為企業(yè)需要降本增效。從長遠來看,通過數(shù)字化轉(zhuǎn)型升級,制造業(yè)企業(yè)在協(xié)同運作(如研發(fā)、生產(chǎn)、銷售等各個環(huán)節(jié))方面將大有裨益,直接帶來的好處就是提升服務體驗和效率,它對部分制造業(yè)企業(yè)而言,將是一劑良藥。而且,目前處在國家政策利好、基礎(chǔ)技術(shù)基本完善的雙重紅利期,制造業(yè)的數(shù)字化轉(zhuǎn)型升級正當時。